嘉信的 7 項投資原則

成功投資所需的基本要素

本網頁中所提到的貨幣均為美元(USD)。

1. 根據您的目標制定理財計劃

- 設定符合實際情况的目標

- 每年最少審視您的理財計劃一次

- 根據生活上的改變而作出相應調整

成功規劃有助推動資產增值

堅守通向積累財富道路的規劃。致力於未來規劃的投資者更有可能採取實現其財務目標的必要措施。

-

資料來源:嘉信理財現代財富調查。該在線調查於 2021 年 2 月 1 日至 16 日與 Logica Research 合作進行,樣本為全國 21 至 75 歲的美國人。

投資涉及風險,包括本金損失。此處提供之資訊僅用於一般性資訊用途,不應被視為個別建議或個人化投資建議。這裡提到的投資策略可能並不適合所有人。每位投資者在做任何投資決定之前皆須因應個人特定狀況檢視投資策略。此處所包含來自第三方供應商的數據均透過可靠來源獲得,但我們無法保證其準確性、完整性或可靠性。 任何索賠或統計信息的支持文件可通過索取獲得。

嘉信理財研究中心是嘉信理財公司的一個部門。

2.立即開始儲蓄投資

- 盡量投入更多的資金

- 關鍵在於投資在市場的時間

- 不要試圖捕捉買賣時機——這幾乎是不可能的

愈早開始投資,回報愈高

無論市場是漲是跌,瑪麗亞和安娜都會在每年的第一天投資3,000美元,為期10年。但瑪麗亞早在 20 年前就已經開始投資,而安娜是在最近 10 年前才開始的。因此,即使她們每人的投資總額都是 30,000 美元,但因為瑪麗亞參與股市的時間更長,所以到 2021 年她的總資產多出了 93,000 美元。

-

資料來源:嘉信金融研究中心的數據來自 Morningstar。瑪麗亞的假設投資組合從 2002年 1 月 1 日至 2021年 12 月 31 日投資於標普 500® 指數,而安娜的則從 2012 年 1 月 1 日至 2021年 12 月 31 日投資於標普 500® 指數。最終金額包括資本增值和股息。假設收到的股息將進行再投資。費用和開支會降低收益。安娜的年均收益率為 16.6% 而瑪麗亞的則為 9.5%。實際收益率會隨市場情況而波動。過往表現並不代表未來業績。

指數不可管理,不產生管理費、成本和開支且不能直接用於投資。

不要試圖預測市場高點和低點

市場本質上是波動的,當市况變壞時,很多投資者想要退出市場。但這不一定對您有利。例如,如果您在 2021 年 1 月 1 日投資了 100,000 美元,但錯過了最好表現的 10個交易日,那麼到同年年底,你的資產與如您持續投資的情況相比,將減少 20,858 美元。

-

資料來源:嘉信金融研究中心的數據來自 Morningstar。一年從 1 月的第一個交易日開始,到 12 月的最後一個交易日結束,每日總收益都被用於投資。收益確保股息的再投資。費用和開支會降低收益。退出市場時段,現金並未用於投資。標普 500 指數反映出從市場獲得的收益,該指數是一個廣泛使用的交易股票指數。2021 年標普 500 指數表現最佳的那幾天被稱為高價日。此圖表表示的是假設性投資,僅用於解釋說明。過往表現並不代表未來業績。

3. 根據您的風險承受能力,構建多元化的投資組合

- 瞭解您對暫時損失的適應度

- 明白資產類別的行為不盡相同

- 不要追逐過去的表現

資產類別的表現不盡相同

於2002年初投資在美股的$100,000美元,會經歴一段波動的旅程後於2021年底升至將近$620,000美元。如果投資於現金產品或債券,到期金額會較低,但過程會比較順暢。投資穩健分配的投資組合可以在長期階段捕捉一些波動較低股票所帶來的增長。

-

資料來源:嘉信金融研究中心的數據來自 Morningstar。使用的指標包括:標普 500 ® 指數(大型股)、羅素 2000 ® (小型股)、MSCI EAFE ® Net of Taxes(國際股票)、彭博巴克萊美國綜合債券指數(固定收益)、富時美國 3 個月國庫券指數(現金等價物)。其中,根據所注明的指數,穩健配置為 35% 大型股、10% 小型股、15% 國際股權、35% 固定收益和 5% 現金。過往表現並不代表未來業績。

指數不可管理,不產生管理費、成本和開支,且不能直接用於投資。此圖表代表假設投資,僅供說明之用。

要預測哪個資產類別在某一年表現最佳幾乎是不可能的

-

資料來源:Morningstar和嘉信金融研究中心。數據源自 2012–2021。資產類別表現按照以下指數的年度總回報表示:標普 500® 指數(美國大型股)、羅素 2000® 指數(美國小型股)、MSCI EAFE®Net of Taxes(國際開發)、MSCI 新興市場指數SM (新興市場)、標普美國房地產投資信託指數和標普全球(美國除外) 房地產投資信託指數 (REITs)、標普GSCI®(大宗商品)、彭博巴克萊美國國債通脹保護證券 (TIPS) 指數、彭博巴克萊美國綜合債券指數(核心債券)、彭博巴克萊美國高收益高流動性指數(高收益率債券) )、彭博巴克萊全球綜合(美元除外)總回報指數(國際開發債券)、彭博巴克萊新興市場美元債券總回報指數(新興市場債券)、富時美國 3 個月期國庫券指數。

多元化投資組合是一個假設的投資組合,包括 18% 標普500、10% 羅素2000、3% 標普美國房地產投資信託指數、12% MSCI EAFE、8%MSCI EAFE小型股、8% MSCI新興市場、2% 標普全球(美國除外) 房地產投資信託指數 、1% 彭博巴克萊美國國債 3-7 年指數、1% 彭博巴克萊機構、6% 彭博巴克萊證券化、2% 彭博巴克萊美國信貸、4% 彭博巴克萊全球聚合(美國除外)、9% 彭博巴克萊高流动性高收益指数、 6% 彭博巴克萊新興市場、2% 標普 GSCI 貴金屬、1% 標普 GSCI 能源、1% 標普 GSCI 工業金屬、1% 標普 GSCI 農業、5% 彭博巴克萊短期國債 1-3 個月指數。 在多元化投資組合中包括的費用和開支會降低迴報。 投資組合每年重新平衡。 回報包括股息、利息和資本收益的再投資。指數不可管理,不產生管理費、成本和開支,且不能直接用於投資。此圖表代表假設投資,僅供說明之用。 過去的表現不能保證未來業績。 分散投資策略並不確保獲取盈利,亦不能於市況轉差時保障免受損失。

-

僅用於說明目的。不代表任何特定投資或賬戶。

年化回報率是使用 1992 年至 2021 年的數據計算的,幷包括股息、利息和資本收益的再投資。 標普 500 指數代表股票,彭博巴克萊美國綜合債券指數代表債券, Ibbotson US 30 天國庫券指數代表現金。 指數不可管理,不産生管理費、成本和開支,且不能直接用于投資。過去的表現不能保證未來業績。

此處所提供的資訊僅爲一般參考資料,不應被視爲個別建議或個人投資建議。

透過嘉信投資建議解決方案去實踐這些原則

瞭解更多

4. 將費用減至最低

- 市場表現具有不確定性,但費用是肯定的

- 留意您的淨回報

費用會減少您的回報收益

3,000 美元投資於一個假設的、每年跟踪標準普爾 500 指數的投資組合,為期 10 年,然後在接下來的 10 年內沒有任何投資。 20 多年后,降低了四分之三百分點的費用,將為瑪麗亞節省大約 17,000 美元,為安娜節省大約 3,500 美元。

-

資料來源:嘉信金融研究中心的數據來自 Morningstar。假設投資者在每年 1 月的第一天投資 $3,000 美元,持續 10 年。收益在年底評估費用。假設投資組合於 2002 年 1 月 1 日至 2021年 12 月 31 日投資於標普 500 指數,前 10 年每年供款 $3,000 美元。在涉及費用的情況下,該等費用每年進行支付。圖表並未考慮任何潛在稅收產生的影響。

指數不可管理,不產生管理費、成本和開支且不能直接用於投資。

5. 採取止損保障以避免重大損失

- 短時間的輕微損失並無大礙,但要從重大損失中恢復可能需要數年時間

- 使用現金投資和債券進行多元化投資

大幅下跌很難反彈

在近年的經濟低迷時期,相比多元化投資組合,全股投資組合需要更長的時間才能恢復到以前的高點。

-

資料來源:嘉信金融研究中心的數據來自 Morningstar。股票由標普 500® 指數的年總收益反映,債券由彭博巴克萊美國綜合債券指數的年總收益反映。60/40 投資組合是一個假設性投資組合,由 60% 的標普 500 指數股票和 40% 彭博巴克萊美國綜合債券指數債券組成。此投資組合每年度會重新調整。收益包含用於再投資的股息、利息和資本收益。費用和開支會降低收益。多樣化投資並不能消除投資損失的風險。過往表現並不代表未來業績。

當股市下跌時,防禦性資產類別表現更好

在最近的兩次市場低迷中,防禦性資產均獲正收益率——明顯優於美股大市。

-

資料來源:嘉信金融研究中心的數據由 Morningstar 提供。所選這兩個時期是為了顯示過去 20 年 (1997-2016) 當美股每年下跌超過 20% 時防禦性資產類別的表現。代表每種資產類別的指數包括標普 500® 總收益指數(美股)、Citi Treasury Bill 3 Month Index(現金)、Bloomberg Barclays US Treasury 3-7 Year TR Index(國債)、標普高盛貴金屬類總收益指數(貴金屬)、 Bloomberg Barclays Global Aggregate Ex-US Bond TR Index(國際債券)。收益是假設股息及利息被再投資。費用和開支會降低收益。由於匯率波動、不可預測的政治經濟事件及國外的法律和監管結構,國際投資的風險可能高於美國投資。這種情況可能導致本金虧損。過往表現並不代表未來業績。

6. 定期重新平衡您的投資組合

- 規範您的風險承受能力

- 時刻關注您的投資

- 明白資產類別的行為不盡相同

定期再平衡有助於讓您的投資組合與您的風險承受能力保持一致

投資組合開始時以 50/50 的比例分配給股票和債券,但從未進行過再平衡。在接下來的12年中,投資組合的配置變為 78%股票和22%債券 - 在此情況下,當 2022年市場轉向發生時,與定期再平衡相比,所遭受的損失將更大。

-

資料來源:嘉信金融研究中心的數據來自 Morningstar。上述假設投資組合由 2009 年 12 月 31 日的 50% 股票和 50% 債券組成,直到 2021 年 12 月 31 日都未進行過再平衡。資產類別配置源自表示每個資產類別指標的每月總收益的加權平均值。代表每個資產類別的指數為標普 500 指數(大型股)和彭博巴克萊美國綜合債券指數(債券)。收益是假設股息及利息被再投資。指數不可管理,不產生費用和開支,且不得直接用於投資。再平衡可能會為投資者帶來交易成本,當重新平衡非退休帳戶時可能會產生應稅事件從而增加您的稅務負擔。重新平衡投資組合無法確保收益或避免在某個特定的市場環境中出現虧損。

7. 忽略噪音

- 媒體會制作噪音以促銷廣告業務

- 市場波動是常態

- 專注於您制定的計劃

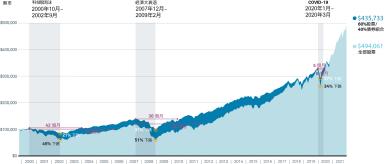

實現您定下目標的進展比短期表現更重要

20多年來,市場起伏不定,但一個長期堅持計劃的投資者最後必有回報。

-

資料來源:嘉信金融研究中心的數據來自 Morningstar。從該圖表可以看出從 2000年12月1日 至 2021年12月1日向嘉信穩健配置模型投資 $100,000 美元所帶來的增長。資產配置計劃是用於表示計劃中每個資產類別指標的加權平均值,且每年都重新進行平衡。收益包含了用於再投資的股息、利息和資本收益。代表每種資產類別的指數包括標普 500® 指數(大型股)、羅素 2000® 指數(小型股)、MSCI EAFE® Net of Taxes(國際股票)、彭博巴克萊美國綜合債券指數(債券)和 Citigroup U.S. 3-month Treasury bills(現金投資)。穩健配置是 35% 的大型股、10% 的小型股、15% 的國際股票、35% 的債券和 5% 的現金投資。過往表現並不代表未來業績。 指數不可管理,不產生管理費、成本和開支,且不能直接用於投資。此圖表代表假設投資,僅供說明之用。

即日開始投資美國市場

-

立即開始投資美國市場。

如有任何疑問,我們隨時為您服務。

-

致電

致電新客戶

+852-2101-0511

星期一至星期五,上午 9:00 至下午 6:00(香港時間)

現有客戶

+852-2101-0500

星期一凌晨 5:30 至星期六下午 1:00(香港時間) -

電郵

電郵 -

親臨嘉信理財

親臨嘉信理財嘉信理財香港有限公司

香港中環皇后大道中 15 號

置地廣場告羅士打大廈 34 樓 3401 室辦公時間

星期一至星期五,上午 9:00 至下午 6:00(香港時間)